TUGAS 4

AUDIT SIA (SISTEM INFORMASI AKUNTANSI)

Audit sistem informasi didefinisikan sebagai proses pengumpulan dan evaluasi fakta/evidence untuk

menentukan apakah suatu sistem informasi telah melindungi aset, menjaga

integritas data, dan memungkinkan tujuan organisasi tercapai secara

efektif dengan menggunakan sumber daya secara efisien.

Dalam pelaksanaan audit digunakan etika profesi yang dirumuskan oleh organisasi profesi Information System Audit and Control Association (ISACA).

Audit sistem informasi dilakukan untuk dapat menilai:

- Apakah sistem komputerisasi suatu organisasi atau perusahaan dapat mendukung pengamanan aset.

- Apakah sistem komputerisasi dapat mendukung pencapaian tujuan organisasi atau perusahaan.

- Apakah sistem komputerisasi tersebut efektif, efesien dan dataintegrity terjamin.

Tujuan audit sistem informasi menurut

Ron Weber (1999, p.11-13) dapat disimpulkan secara garis besar terbagi

menjadi 4 tahap yaitu:

- Meningkatkan keamanan asset-aset perusahaan.

- Meningkatkan integritas data.

- Meningkatkan efektifitas sistem.

- Meningkatkan efisiensi sistem.

1. Pengamanan Aset

Aset informasi suatu perusahaan seperti perangkat keras (hardware), perangkat lunak (software), sumber daya manusia, file data harus dijaga oleh suatu sistem pengendalian intern yang baik aga tidak terjadi penyalahgunaan asset.

Aset informasi suatu perusahaan seperti perangkat keras (hardware), perangkat lunak (software), sumber daya manusia, file data harus dijaga oleh suatu sistem pengendalian intern yang baik aga tidak terjadi penyalahgunaan asset.

2. Menjaga Integritas Data

Integritas data (data integrity) adalah salah satu konsep dasar sistem informasi. Data memiliki atribut-atribut tertentu seperti: kelengkapan, kebenaran, dan keakuratan.

Integritas data (data integrity) adalah salah satu konsep dasar sistem informasi. Data memiliki atribut-atribut tertentu seperti: kelengkapan, kebenaran, dan keakuratan.

3. Efektifitas Sistem

Efektifitas sistem informasi perusahaan memiliki peranan penting dalam proses pengambilan keputusan. Suatu sistem infromasi dapat dikatakan efektif bila sistem informasi tersebut telah sesuai dengan kebutuhan user.

Efektifitas sistem informasi perusahaan memiliki peranan penting dalam proses pengambilan keputusan. Suatu sistem infromasi dapat dikatakan efektif bila sistem informasi tersebut telah sesuai dengan kebutuhan user.

4. Efisiensi Sistem

Efisiensi menjadi hal yang sangat penting ketika suatu komputer tidak lagi memiliki kapasitas yang memadai.

Efisiensi menjadi hal yang sangat penting ketika suatu komputer tidak lagi memiliki kapasitas yang memadai.

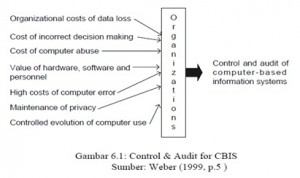

Perlunya Kontrol & Audit

Faktor-faktor yang mendorong pentingnya kontrol dan audit sistem informasi (Weber, 1999, p.6) adalah antara lain untuk:

- Mendeteksi agar komputer tidak dikelola secara kurang terarah.

- Mendeteksi resiko kehilangan data.

- Mendeteksi resiko pengambilan keputusan yang salah akibat informasi hasil proses sistem komputerisasi salah/lambat/tidak lengkap.

- Menjaga asset perusahan karena nilai hardware, software dan personil yang lazimnya tinggi.

- Mendeteksi resiko error komputer.

- Mendeteksi resiko penyalahgunaan komputer (fraud).

- Menjaga kerahasiaan.

- Meningkatkan pengendalian evolusi penggunaan komputer.

Weber menggambarkan the need for controls and audit of computers terdapat dalam model dibawah ini:

Tiga pendekatan audit yang berkaitan dengan komputer:

1. Audit di sekitar komputer (audit around the computer)

Audit ini dilakukan dengan cara mengecek prosedur interal yang ada di perusahaan dengan kejadian yang nyata

terjadi di lapangan.

terjadi di lapangan.

2. Audit melalui komputer (audit through the computer)

Audit ini dilakukan melalui komputer, tugas auditor disini bukan membedah program yang dipakai pada

perusahaan, melainkan menyuruh karyawan yang ada di perusahaan tersebut untuk membuka sistemnya,

selanjutnya auditor hanya melihat bagaimana sistem itu berjalan.

perusahaan, melainkan menyuruh karyawan yang ada di perusahaan tersebut untuk membuka sistemnya,

selanjutnya auditor hanya melihat bagaimana sistem itu berjalan.

3. Audit dengan komputer (audit with the computer)

Audit ini dilakukan dengan menggunakan komputer dan software untuk mengotomatisasi prosedur

pelaksanaan audit. Pendekatan ini dapat menggunakan beberapa computer assisted audit techniques,

misalnya Systems control audit review file (SCRAF), snapshot (pemotretan cepat) dan sebagainya.

pelaksanaan audit. Pendekatan ini dapat menggunakan beberapa computer assisted audit techniques,

misalnya Systems control audit review file (SCRAF), snapshot (pemotretan cepat) dan sebagainya.

Tidak ada komentar:

Posting Komentar